預金出納帳の書き方・記入方法

次は預金出納帳(よきんすいとうちょう)をみていきます。

預金出納帳とは

預金出納帳は、銀行に預けているお金の収支を記録する帳簿です。

売上が振り込まれれば残高が増えますし、経費で引き落とされれば残高は減ります。

また、銀行に預けている以上必ず「預金利息」が発生し、銀行によっては預金利息に対する税金が利息とは別に計算され引き落とされていることもあります。

預金出納帳の残高と、実際の銀行口座の残高は完全一致させる必要があるので、1円単位のお金の動きも全て記帳しなければなりません。

事業で使用している口座から家事費等を引き出した場合も、当然記帳します。

以上のことから、事業用の口座とプライベート用の口座は分けたほうが無難です。もしくは記帳の手間を省くために、事業用の口座にはなるべく手をつけないほうがよいです。

もしもどうしても分けられない場合は、預金通帳の(紙のほうの)こまめな記帳はしておきましょう。

記帳をサボっていると、次に記帳したときにその間の取引が省略され、何がなんだか分からなくなってしまいます。(やっちゃった場合は窓口へGO!)

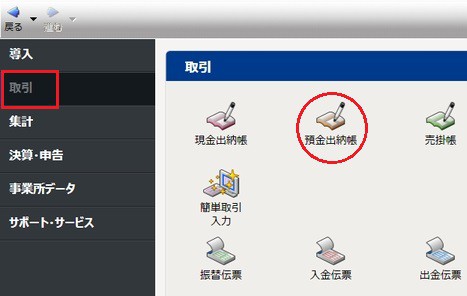

実際に預金出納帳を見てみよう

預金出納帳は、「取引」-「預金出納帳」

もしくは、上部の「帳簿・伝票」-「預金出納帳」から。

勘定科目を「普通預金」、補助科目は開きたい銀行を選択します。

預金出納帳を開いてみると分かりますが、売上金を回収したときの仕訳・経費が口座から引き落とされたときの仕訳は、すでに記帳されています。

これは売掛帳や経費帳(未払金帳)等の他の帳簿と連動しているからですね。

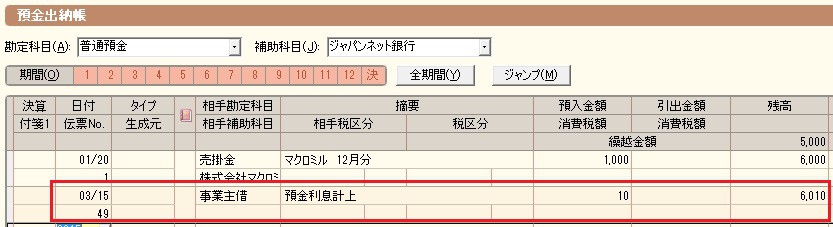

例えば「ゆうちょ銀行」の預金出納帳を開いてみると・・・

(クリックで拡大)

「売掛金の回収と振込手数料の仕訳」で試しに仕訳したものが反映されています。もしも「ゆうちょ銀行」から経費が落とされていれば、その仕訳も当然反映されます。

つまり、事業用口座から個人的な目的でお金の移動をさせていなければ、預金出納帳をいじることは殆どありません。あるとしたら「預金利息」くらいです。

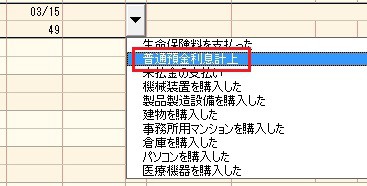

預金利息を受け取ったときの仕訳(個人事業主の場合)

補助科目から記帳する銀行を選択。

日付は利息を受け取った日。

取引内容は「普通預金利息計上」を選択。

相手勘定科目には「事業主借」。

摘要は「預金利息計上」が自動セット。

預入金額には、受け取った金額を入力しましょう。

(クリックで拡大)

「事業主借」で処理するのは、この利息が事業所得ではなく「利子所得」だからです。事業所得ではない以上申告する必要がないので、個人のお金を事業用に移したことにしちゃいます。

国税の引き落としがあった場合

ほとんどの銀行では「税引き後」の利息が記載されていますが、ごく一部の銀行(住信SBIネット銀行など)は、「税引き前」の利息が加算されその後に国税・地方税が引かれます。

基本的に預金出納帳は「通帳」と同じお金の動きをしていなければならないので、帳簿にも同じようにつけましょう。

(クリックで拡大)

国税が引かれたときの取引内容は、「私用のため、普通預金を引き出した」あたりで。

相手勘定科目は「事業主貸」(事業のお金を個人的に使った)で処理。

摘要は適当に。(迷ったら通帳を写せばOK)

事業用口座から私用で引き出したとき

事業用口座から個人的な目的でお金を引き出した(支払った)ときは、すべて「事業主貸」で処理します。

クレジット決済だろうがATM機から引き出したときだろうが、「事業主貸」。

預金通帳と睨めっこしながら、ただひたすら入力するのみです。